中芯受限,Mate40終成絕唱,北斗系統能否指明自研方向

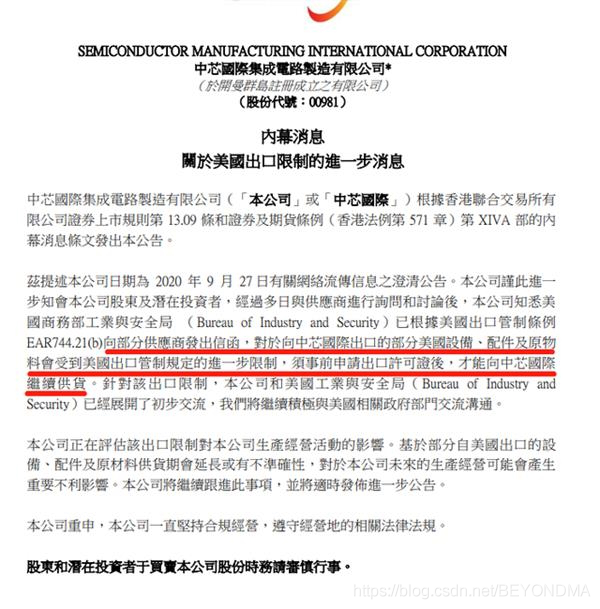

10月4日中芯國際正式迴應了外界對於其進口技術限制的傳聞做出了迴應,目前如果想向中芯國際出口技術的確需要獲得許可證。

我們看到中芯國際此前已經明確表態在9月15日後將不會向華為供貨,所以如果與華為同是難兄難弟了,那麼中芯是否會繼續向華為供貨也值得觀察 。

而在此之前,華為mate40系列手機也成為最後一款搭載麒麟高階晶片的型號。Mate40搭載的麒麟9000處理器,是業內首款採用5nm工藝製程的晶片;不過由於5nm製程的工藝全世界僅有臺積電一傢俱備製造能力別無分號,據悉5nm的麒麟9000臺積電的產能,也只能為一千萬顆左右,用「登場即成絕唱」來形容Mate40與麒麟9000組合的悲壯一點也不為過。

而這裡非常值得我們觀點的一點是,今年國慶央視專題揭祕了北斗導航系統的製造過程,而通過北斗的成功,我們是否能找到在基礎研究領域我們自己的路在何方呢?

資訊網路的眼睛導航系統

如果說當下的世界沒有了7nm晶片,那麼我們將失去很多好用的手機,而如果沒有了導航衛星,那我們幾乎失去所有。從殲20、東風導彈到高鐵、飛機乃至外賣滴滴、共用單車都離不開全球定位系統的支援。不過在北斗之前全球定位系統是一種被歐美所壟斷的技術,而正是在GPS技術的加持下,美國可以隨心所欲的對伊拉克、阿富汗發起外科手術式的精確打擊,而他的對手卻只能如瞎子一樣的亂衝亂撞。而如果沒有北斗,在2008年汶川地震,所有通訊、電力、交通全部切斷的情況下,我們也就無從為救援隊開啟了生命通道。

不過北斗所處在的航空領域,對於40年前的中國來說,是一個比晶片還要更加艱難的方向,雖然早在1985年陳芳允院士就提出了基於兩顆地球同步軌道衛星的雙星定位的構想,奈何當時條件所限,沒有辦法驗證陳院士的方案。直到4年後的1989年,雙星系統模式才得到驗證,理論上可以實現精度30米的定位,隨著1994年北斗一號正式立項,2000年,北斗一號兩顆衛星先後發射成功,主要在中國境內提供導航服務,校準精度雖然很低,但是也算是打破了美國GPS全球定位的壟斷。後來為了提高精度,北斗二號正式於2004年才立項,不過根據國際電聯的批覆,北斗二號必須在2007年前就完成衛星發射,也就是,北斗二號的研發時間只有3年。

衛星所使用的頻率段,是需要國際電聯通訊會議予以稽核分配的,但是在電聯成立之初人類發射衛星的能力還十分有限,也基本沒考慮過日益增多的近地軌道衛星星座(NGSO)所可能帶來的「搶頻段」等資源分配問題,國際電聯基本採取先到先得的方式按需分配資源,不過最近馬斯克的SpaceX公司提出發射42000顆星鏈衛星後,近地軌道衛星的資源問題變得棘手起來。雖然在十幾年前衛星頻段資源沒有現在這麼緊迫,但是國際電聯給出的最後期限也不是那麼容易就能突破的。

不過就在2004年到2007年北斗二號最為關鍵三年中,我們也遇到了卡脖子的技術,這就是高精度原子鐘。這項技術原本歐洲計劃提供給我們的,最終卻並未成行。不過實現了原子鐘之後,北斗也成為了一個完完全全的自主製造的專案。

原子鐘-全球衛星定位系統的核心

全球衛星定位技術是利用人造地球衛星進行點位測量的技術。早期,人造地球衛星僅僅作為一種空間的觀測目標,這種對衛星的幾何觀測能夠解決用常規大地測量難以實現的遠距離陸地海島聯測定位的問題。但是這種方法費時費力,不僅定位精度低,而且不能測得點位的地心座標。

而現代全球定位的基本原理是測量出已知位置的衛星到使用者接收機之間的距離,然後綜合多顆衛星的資料就可知道接收機的具體位置。要達到這一目的,衛星的位置可以根據星載時鐘所記錄的時間在衛星星曆中查出。而使用者到衛星的距離則通過記錄衛星訊號傳播到使用者所經歷的時間,再將其乘以光速得到(由於大氣層電離層的干擾,這一距離並不是使用者與衛星之間的真實距離,而是偽距(PR):當然由於使用者接受機使用的時鐘與衛星星載時鐘不可能總是同步,所以除了使用者的三維座標x、y、z外,還要引進一個Δt即衛星與接收機之間的時間差作為未知數,然後用4個方程將這4個未知數解出來。所以如果想知道接收機所處的位置,至少要能接收到4個衛星的訊號。使用者裝置部分按照定位解算方法進行定位計算,計算出使用者所在地理位置的經緯度、高度、速度、時間等資訊。完成精確定位。

所以可以看出這一切的關鍵都在於衛星訊號傳播到使用者所經歷的時間的精確度,因此製造一個精確的原子中是全球定位系統的核心技術所在,不過正如前文所講,這項技術歐美沒有向我們開放,我們只能在三年內自行研製出來一臺原子鐘,這個難度可想而知,不過從最終的結果來看,我們還是做到了。

2年幹出來的原子鐘

人們平時所用的鐘表,精度高的大約每年會有1分鐘的誤差,這對日常生活是沒有影響的,但是在完全依靠時間精度來進行距離定位的全球衛星定位領域這個精度就遠遠達不到要求了。從日軌到機械鐘再到更為精確的石英鐘、電子錶,人類對於精確時間的追求可以說是貫穿於整個人類歷史的。

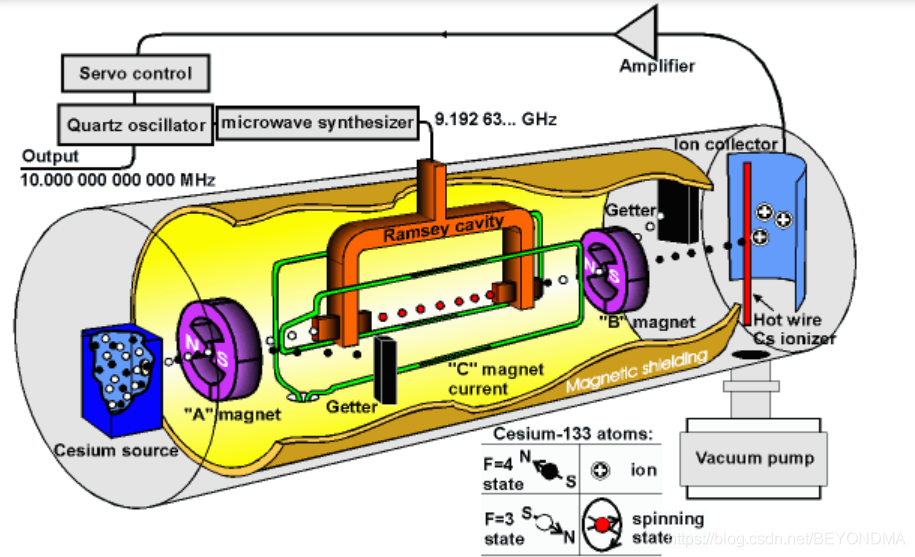

而其中最為精確的原子鐘的歷史,可以回溯到一百年前的上世紀30年代,美國哥倫比亞大學實驗室的拉比,在研究原子及其原子核的基本性質時獲得了一定突破,在拉比設想的時鐘裡,處於某一特定的超精細態的一束原子穿過一個振動電磁場,場的振動頻率與原子超精細躍遷頻率越接近,原子從電磁場吸收的能量就會越多,並因此而經歷從原先的超精細態到另一態的躍遷。反饋迴路可調節振動場的頻率,直到所有原子均能躍遷。原子鐘就是利用振動場的頻率作為節拍器來產生時間脈衝,為此拉比獲得了1944年的諾貝爾獎,後來拉比的學生拉姆齊還因大幅提高了原子鐘的精度,也斬獲了1989年的諾貝爾獎。不過原子鐘又是一個橫跨量子物理、電子電路、物理光學、幾何光學等多個領域的結合體,比如這個NIST F-1原子鐘,它由170個元器件組成,其中包括透鏡,反射鏡和鐳射器。位於中部的管子高1.70米,銫原子在其中上下移動,發出極為規則的時間「訊號」

想讓我們在三年之內搞出這麼一個高精尖的裝置來,真的是不容易,

雖然在上世紀上世紀六七十年代,我國就開始了對原子鐘的理論研究,但在北斗二號專案之前,還沒有人真正把原子鐘的理論落地到實踐中。而我們在北斗的心臟模組原子鐘方面被卡了脖子,也讓經79歲的雷文琦和他的團隊立志要自主完成原子鐘的製造。不過時間的緊迫與經驗的欠缺,始終是一個原子鐘研發團隊面前的巨大難題的難題。

不過經歷了無數996乃至007的奮戰之後的2006年,我國第一臺星載銣原子鐘一飛沖天,雷文琦團隊的產品得到了實踐的檢測,不過整個團隊來不及開個慶功宴,就全部投入到了北斗二號首發星的研發任務中了。

又經歷了沒白天沒黑夜的8個月,2007年4月14日,首顆北斗導航衛星終於發射成功,並傳回了時鐘訊號,北斗導航工程終於擁有了一顆完完全全的中國「心,同時也宣告我國的全球衛星定位系統,終於沒有被卡脖子的地方了。也正是因為有了北斗,GPS晶片的價格才由之前的數千元,逐漸降低到現在的區幾塊錢,這也使導航系統得以真正的走進智慧手機,走進人們的生活。

美國為何能在EDA領域全面領先

說過了北斗,我們再回過頭來看看晶片,晶片產業鏈包括設計、製造、封裝測試、組裝等等方面,按照我們之前的認知,晶片領域的核心實力在於設計,因此我們在晶片設計方面投入很大,比如華為的海思、小米的澎湃。目前OPPO也有計劃加入自主設計晶片的行列,可以說我國在晶片方面真的不弱,甚至海思推出的很多自主IP的晶片可能算得上是全球領先。

不過從最新披露的世界500強情況看,晶片代工廠臺積電的利潤率竟然達到了34%之巨,而筆者心中一直以為的奢侈品公司蘋果的利潤率也只有21%,其實利潤率的高低,也從一個側面說明了產業鏈中哪方更佔優勢,因此之前我們以晶片設計為切入點,其餘幾乎相關領域幾近放棄的做法,並不算明治之舉。因為我們可以從美國的做法中看到,在他們的規劃中把晶片產業鏈看成一個整體,幾乎不會割裂的去看待某一個環節。

而這點在EDA方面體現的尤為明顯,EDA的產業規模並不大,2019年全世界的市場規模總計都沒超過100億美元,而在國內的規模最多也不超過20億美元。可以說不會有哪個國內的IT巨頭會看上這麼一個小小的市場。不過美國對於EDA廠商的支援與傾斜可以用不遺餘力來形容,而從這個點上以點帶面,我們也可以看出自身的不足。

持續高額的研發投入:美國EDA的三巨頭一直非常重視新技術的研發,公司成本的最大支出部分也用於產品的研發,而且光是Synopsys和Cadence這兩家公司去年研發支出,加在一起都超過了20億美元,也就是比國內整個EDA市場規模還大。 以美國公司如此巨大的研發支出規模,我國想在EDA方面實現反超其難度之大也就可想而之了。

不斷推進的強強聯合:EDA行業是一個典型的小而美的行業,可分為前端和後端,前端主要負責邏輯實現,後端跟工藝緊密結合,所以稱EDA是晶片產業鏈上的皇冠,其實並不為過。

同時由於EDA市場容量不大,使得專注於同一方向的公司還不如合併在一起能夠更加提升效率。比如Synopsys成立以來,就發起幾十餘項併購交易,不斷尋找那些在EDA功能模組中做得比較有特色的成功企業,進行併購,從而使得自身能夠覆蓋整個設計流程。尤其是2002年Synopsys在美國商務部、司法部的牽線下,以8.3億美元收購了Avanti公司,使得Synopsys成為EDA歷史上第一家可以提供頂級前後端完整IC設計方案的領先EDA工具供應商,並在2008年超越Cadence成為全球最大的EDA工具廠商。而值得注意的是在此之前Avanti一直與Cadence公司深陷於專利官司之中,這場併購幾乎由美國政府主導,也正是通過這樣的併購,使得美國的EDA公司結束了專利內鬥,迅速拓展並佔領了海外市場。

持續的政策扶持與補貼:雖然美國總是指責其它國家對於國內產業進行補貼,但其實美國對自身半導體產業的扶植力度是一點也不小,先是在上世紀80年代直接出手,絞殺了日本半導體,而最近又一次將補貼投向了本國的半導體領域,推出了一項總值15億美元的半導體(微電子)復興計劃(ERI),用以支援晶片技術的開發。

而且美國國會不但通過了ERI計劃,還額外增加了投入,每年額外對ERI注資1.5億美元。

Cadence的人工智慧加EDA的專案,就是由ERI扶持而生的,據Cadence的報告稱,AI在EDA的應用可以分為四個方面:資料快速提取模型;佈局中的熱點檢測;佈局和線路;模擬模型。Cadence致力於研究將機器學習應用在Virtuoso平臺上,並參與了ERI中智慧設計晶片專案。

自主晶片、路在何方?

其實看過了我國北斗的成功與美國晶片的成功,那麼我國的自研晶片到底應該何去何從呢?

政策扶植,集中力量辦大事:雖然筆者一直在金融機構工作,一直傾向於自由市場理論,不過此時我們也應該清楚的認識到美國對於我們高科技產業的限制,是一種徹頭徹尾的政治干預,因此我國雖然在前一段時間出臺政府對於晶片企業的稅收給予了特別優惠,但是這種依靠市場自身能力的調節手段,恐怕對於目前外傷失血式的狀況來講作用有限,正是在這種特殊時期,才適合使用舉國體制的打法,像造北斗那樣來造芯,這才是解決問題的最佳途徑。

而且值得我們注意的是,我們國內包括芯願景、華大九天等等在內的EDA公司,其最大弱點在於沒法提供晶片設計的全流程支援,究其原因還是在於研發力量的過於薄弱,因為我們國內的EDA企業全部研發人員加在一起充其量也就不到400人,連一個微信群都填不滿。而三大EDA巨頭光是在華的研發人員就不低於1000人,在研發實力對比懸殊的情況下,我們再讓國內的EDA公司的研發力量各自為戰,恐怕真的永無出頭之日了,因此在這個前提下,由我國政府機構牽頭將現有國內的EDA軟體公司進行整合,集中力量辦大事才是突破的關鍵。

加大開放力度,縮小技術代差:國內EDA企業還有一個問題就是與最新的工藝結合比較弱,當然在這方面三大EDA公司有天然優勢,他們可以在剛剛研發5nm製程時,就與臺積電達成全方位合作,方便拿到對最新工藝的全套素材,而國內EDA廠商只能在工藝開發完以後拿到部分資料,無法接觸到先進工藝的核心部分,難以針對先進工藝設計改良EDA軟體,這也造成與三巨頭的差距越拉越大,所以我們一是要加強與臺積電、三星等晶圓製造廠商的合作,緊跟最新工藝。另一方面,也要打通EDA企業與國內晶片製造廠的溝通渠道,保證整個產業鏈的技術水平不會落後太多。

提前佈局物聯網等新興產業:根據目前最保守的估計物聯網時代所帶來的流量都會是網際網路的30倍,其終端數量會達到網際網路的100倍,如此海量的終端其實也給晶片產業帶來新的機會,而且物聯網終端一般對於效能要求不高,28nm甚至更低的製程也足可以滿足需求,這對於我們已經停頓許久的光刻技術來說尤其是重大利好,因此針對這種新興產業我們也要提前佈局,尤其需要考慮與NB-IoT,LoRa等物聯網通訊協定相結合,推出在物聯網時代的爆款晶片。

步步常由逆境行,極知造物慾其成。北斗衛星這款可以實現分米、毫米級別的自主全球定位技術。讓我們對於晶片產業也重能夠重拾信心。相信只要給我國的晶片人以時間,那麼必能補齊短板,終成大業。